Pourquoi les cyberattaques ciblent-elles de plus en plus les institutions financières africaines ?

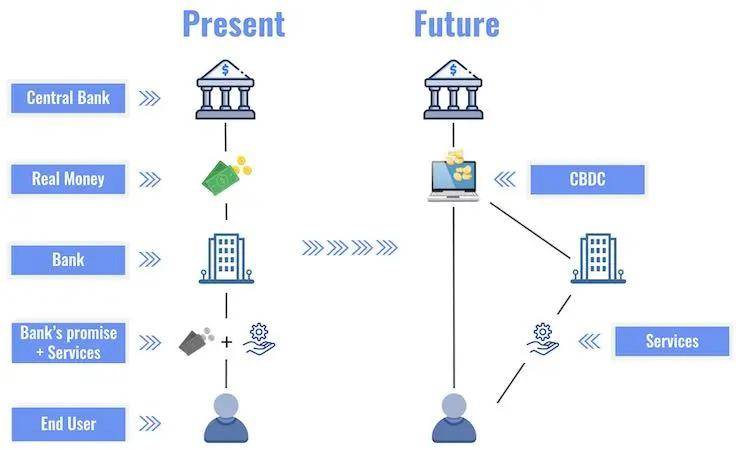

Alors que l’Afrique franchit un cap historique avec plus de 70 % de sa population bancarisée grâce à la démocratisation des fintechs et des CBDC (monnaies numériques de banque centrale), les cybercriminels redoublent d’ingéniosité pour exploiter les vulnérabilités de ce secteur en plein essor. Selon un rapport 2025 de l’Union africaine et du Cybersecurity Tech Accord, les attaques contre les institutions financières ont augmenté de 75 % entre 2022 et 2025, avec des pertes estimées à 12 milliards de dollars sur le continent. Ces attaques, désormais orchestrées par des acteurs hybrides (groupes criminels, États-nations, hacktivistes), menacent non seulement les infrastructures critiques, mais aussi la souveraineté numérique de l’Afrique. Pourquoi cette recrudescence ? Quelles innovations malveillantes et failles systémiques expliquent cette menace persistante ?

1. Une maturité digitale inégale face à des adversaires hyper-équipés

Si l’Afrique a accéléré sa transformation digitale, les disparités régionales en matière de cybersécurité restent criantes.

- Systèmes legacy non patchés et cloud mal sécurisé : En 2025, 48 % des banques africaines utilisent encore des systèmes hérités (COBOL, Mainframe) non compatibles avec les normes Zero Trust, selon un rapport IBM X-Force 2024. Ces systèmes, juxtaposés à des architectures cloud hybrides (AWS, Azure), créent des angles morts exploitables, comme des shadow IT ou des API non monitorées.

- Pénurie de compétences locales : L’Afrique ne compte que 12 000 experts certifiés en cybersécurité (ISC², 2025) pour plus de 700 millions d’utilisateurs de services financiers numériques.

- Explosion des surfaces d’attaque : L’adoption massive de l’IoT financier (distributeurs intelligents, wearables de paiement) et des CBDC a multiplié les vecteurs d’intrusion.

Migrez vers des infrastructures cloud-native sécurisées par design (Security by Design) avec des fournisseurs certifiés CIS Benchmarks ou NIST CSF 2.0.

Collaborez avec des universités locales pour former des talents en cybersécurité via des programmes dédiés (ex : Cybersécurité Africa Talent Initiative).

2. Les fintechs et CBDC : des cibles stratégiques pour le blanchiment 4.0

Les fintechs africaines, qui ont levé 8,3 milliards de dollars en 2024 (Partech Africa), sont devenues le terrain de jeu privilégié des cybercriminels en raison de leur agilité et de leur interconnexion mondiale.

- Vulnérabilités des CBDC : Le Nigeria (eNaira), le Ghana (e-Cedi) et l’Afrique du Sud (Digital Rand) ont tous subi des attaques en 2024 visant leurs blockchains publiques, exploitant des smart contracts mal audités ou des consensus Proof-of-Stake corrompus.

- Fraude par deepfake audio : Les attaques par vishing (voice phishing) utilisant l’IA générative ont bondi de 200 % en 2024 (Group-IB), ciblant les employés de banques pour détourner des virements SWIFT.

- Cryptojacking dans les infrastructures financières : Des mineurs de cryptomonnaies clandestins parasitent les serveurs des banques via des vulnérabilités Log4j 2.0 non corrigées, générant des coûts opérationnels exorbitants.

- Adoptez des solutions de Blockchain Threat Intelligence (ex : Chainalysis ou TRM Labs) pour tracer les transactions frauduleuses sur les CBDC.

- Implémentez des outils de détection des deepfakes (comme Resemble AI ou Microsoft Azure AI Sentinel) pour authentifier les appels vocaux critiques.

3. Des régulations encore trop lentes face à la technocriminalité

Malgré des avancées, le cadre juridique africain reste fragmenté, permettant aux cybercriminels de jouer sur les failles transnationales.

- Retard dans la Convention de Malabo : Seuls 15 pays sur 54 ont ratifié la Convention de l’Union africaine sur la cybersécurité en 2025, freinant les enquêtes transfrontalières.

- Sanctions inadaptées : Les groupes ransomware opérant depuis la Russie ou la Corée du Nord utilisent des mixers cryptos (comme Tornado Cash) pour blanchir leurs gains, hors de portée des juridictions africaines.

- Non-conformité aux normes PCI DSS 4.0 : Moins de 25 % des processeurs de paiement africains respectent les exigences de tokenisation et de chiffrement de bout en bout (rapport S&P Global, 2025).

- Lobbyez pour une harmonisation des lois cyber en lien avec la Stratégie de l’Union africaine pour le marché unique numérique (SMND 2030).

- Adoptez des solutions de Privacy Engineering (ex : OneTrust ou BigID) pour automatiser la conformité RGPD++ et aux lois locales (ex : Nigeria Data Protection Act 2024).

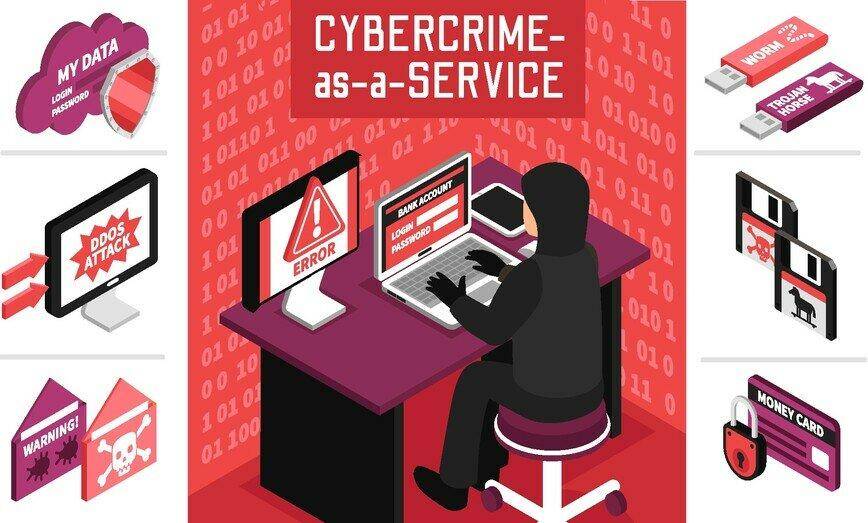

4. Le cybercrime-as-a-service (CaaS) 2.0 : industrialisation des attaques

Les marchés darknet proposent désormais des kits clés en main incluant des exploits zero-day, rendant les attaques accessibles même aux amateurs.

- Ransomware Quantum-ready : Des groupes comme Black Basta et Ragnar Locker utilisent des algorithmes post-quantum pour chiffrer les données, rendant les clés de décryptage classiques obsolètes.

- Phishing hyper-personnalisé : Les campagnes utilisent l’IA pour analyser les réseaux sociaux des employés et générer des e-mails crédibles, avec un taux de succès de 35 % en 2025 (Proofpoint).

-

Attaques via des SaaS financiers : Des applications tierces (ex : outils de gestion de prêts) intégrées aux systèmes bancaires ont été compromises via des vulnérabilités OAuth, comme lors de la campagne Cabal Fury 2024.

Image

- Déployez des solutions Extended Detection and Response (XDR) intégrant l’IA (ex : Palo Alto Cortex ou Trellix) pour corréler les menaces across clouds, réseaux et endpoints.

- Exigez des audits de sécurité penetration testing annuels pour toutes les applications tierces interconnectées à vos systèmes.

5. Enjeu géopolitique : les institutions financières, armes de déstabilisation

Les banques centrales et les fintechs africaines sont prises pour cible par des acteurs étatiques cherchant à contrôler des ressources ou influencer des politiques monétaires.

- Cyber-espionnage ciblant les CBDC : Le groupe APT41 (lié à la Chine) a infiltré les réseaux de la Banque centrale du Kenya en 2024 pour étudier l’e-Shilling.

- Attaques DDoS contre les infrastructures critiques : En mars 2025, une coalition hacktiviste a paralysé les serveurs de la BRVM (Bourse régionale de l’Afrique de l’Ouest), causant une chute de 14 % des indices boursiers.

- Désinformation financière : Des campagnes de fake news via des bots Twitter/X ont provoqué des paniques bancaires au Ghana et en Zambie en 2024.

- Participez à des initiatives de cybersécurité collective comme Interpol’s Africa Cyber Surge II ou Ecobank’s Safer Africa Alliance.

- Implémentez des architectures SASE (Secure Access Service Edge) pour sécuriser les accès distants aux données sensibles.

En 2025, protéger les institutions financières ne se limite plus à des mesures techniques : c’est un impératif économique et géostratégique. L’Afrique doit passer d’une approche réactive à une vision proactive, en intégrant la cyber-résilience dans son ADN numérique.

- Pour les dirigeants : Allouez 15 % de votre budget IT à la cybersécurité et mandatez des Red Team/Blue Team exercises trimestriels.

- Pour les régulateurs : Accélérez la mise en œuvre de la Convention de Malabo et créez des CERT nationaux dotés de moyens opérationnels.

- Pour les partenaires internationaux : Financez des projets de cyber capacity building via des fonds dédiés (ex : Fonds Africain pour la Cybersécurité lancé en 2024).

L’Afrique a les moyens de devenir un modèle de cybersécurité inclusive et innovante. La bataille ne se gagnera pas seule, mais par des alliances public-privé et une volonté politique renouvelée.

Vous êtes une entreprise ou une institution financière cherchant à sécuriser vos infrastructures ? QTA TECH vous accompagne dans la mise en place de solutions de cybersécurité adaptées à votre environnement. Contactez-nous dès aujourd’hui pour un audit gratuit et découvrez comment protéger vos données contre les cybermenaces !